解码AI时代下,教培机构未来发展趋势

文章内容来源于校长邦公众号

AI时代下,教培消费人群在迭代,家长的消费观念在转变,学生的学习行为在变迁。用过去的一套方法做教培,势必会被时代“淘汰”。那么教育机构应该如何洞察变化,把握未来机遇?

翼鸥教育副总裁荀金旗先生在2025年10月22日由校长邦AI教育私董会主办的2025AI教育增长论坛上,发表了以《AI时代与第五消费时代下教育机构的发展趋势》为主题的分享。

荀金旗先生为我们解码了AI时代和第五消费时代下,家长的消费观念、消费行为发生了怎样的转变,学生的学习行为有哪些变化,以及教育机构未来的发展趋势,该如何做出调整迎接改变。

以下是分享实录,经编辑整理:

大家好,我是翼鸥教育ClassIn的荀金旗。今天我作为AI主题的首发分享者,想和大家探讨《AI 时代与第五消费时代下教育机构的发展趋势》。

我今天的分享重点并非具体AI工具的用法或短期行业变化。毕竟AI工具日新月异,版本、性能、应用迭代极快,仅从工具或应用视角看待AI,必然会滞后于其发展速度。作为教育行业同仁,我更希望从行业本质出发,聊聊新技术浪潮下,教育机构可能面临的深层变革与核心机遇。

-01-

解码第五消费时代

1)第五消费时代的演变(从第一到第五消费时代)

日本社会学家三浦展在《第五消费时代》中提出的消费时代划分,对理解当前教育消费趋势极具参考价值。结合中国实际情况可梳理为:

①第一消费时代(二战后):由少数精英引领,追求西方化、高端化、精英化消费;

②第二消费时代(中国90 年代-00年代):改革开放、加入WTO后整体水平收入提升,以家庭化为核心消费趋势;

③第三消费时代(中国05年-10年左右):90后成为主力,追求潮流、个性(如杀马特、火星文等表现形式);

④第四消费时代(中国正处于这个时代的周期尾声):追求性价比、简约化,典型代表为优衣库、无印良品,国内拼多多盛行都是这个时代典型的消费特征;

⑤第五消费时代:书中未明确具体名称,核心是“will-being”消费观念 ——消费者摒弃过度物质追求,注重自我实现和精神满足;从个体消费转向社群连接,寻求价值认同和归属感。

当前中国还处于“多元并存”的状态:部分地区仍处于第三、四消费时代,北上广深等一线城市已出现第五消费时代的特征。

2)核心消费观念转变:从 “性价比” 到 “质价比”

很多教育同仁会觉得“家长付费能力下降,所以追求低价产品”,但实际调研发现并非如此:家长并非盲目选择低价,而是在同等质量下对比价格;若产品质量足够高,他们愿意为更高品质支付溢价——这就是 “质价比” 的核心逻辑。

这一观点也得到了今年麦肯锡报告的印证,值得行业深入研读。

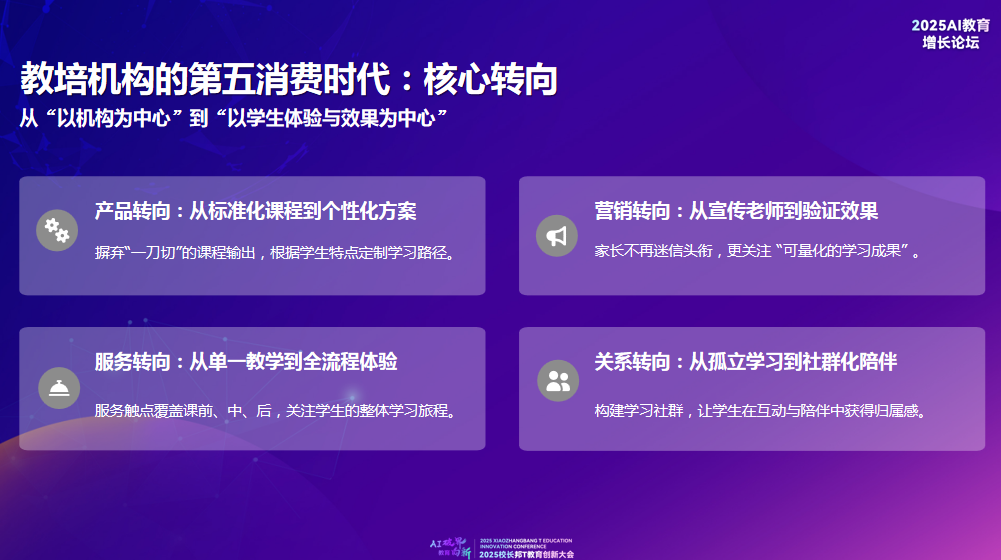

3)教育机构的核心转向:从“以机构为中心”到“以学生体验与效果为中心”

这是第五消费时代下,教育机构的整体趋势所向。

在过去,以新东方、好未来等龙头为代表的机构,注重产品标准化、教师标准化,确保教学下线稳定——这是行业发展的基础,并非坏事;

但现在,家长和学生的信息渠道更广泛,不再单纯关注“机构品牌”、“老师背景”,而是聚焦“我的孩子能得到什么”、“能获得怎样的服务”。

如果孩子不够聪明、缺乏自律性,机构能否提供适配的解决方案,成为家长决策的关键。

这其中就涉及特别多的变化,具体落地维度包括:

产品:从标准化产品升级为个性化方案(如学生报名时建立专属学习档案);

营销:从“宣传老师/师资”转向“验证学习效果”;

服务:从单一教学延伸到全流程梳理;

关系:从孤立学习转向社区化陪伴(目前不少互联网新生教育品牌已践行这一模式)。

4)行业现状:三类玩家的不同境遇与变化

今年校外教培行业整体呈现“复苏回暖、逐步反弹” 的态势,但与去年相比,不同梯队的机构面临着差异化的挑战与机遇:

第一个是以新东方、好未来为代表的头部玩家。

它们的现状是,开店数量激增,呈现出强势反弹的态势,但压力显著增大。

它们主要面临竞争加剧的挑战。不再能像2013年-2015年,能用产品或应用碾压对手,用“高纬度打低纬度”,而是面临大量从头部流出的高管创业形成的竞争。

第二个是中部玩家,主要是区域性机构,很多都是头部机构流出高管创业建立的。

它们短则1-2年、长则3年即可成长为“万人校”。因为有大量的市场空间释放出来,它们又有一套完整体系和标准打法,所以增长速度极快。

不过今年增长压力放大,但没有停止增长。比如过去年增长100%,今年可能降到50%左右,需从“快速扩张”转向“高质量增长”。

第三个是尾部玩家,包括个体户、小型机构等等。

它们呈现“百花齐放”的局面:部分个体户因为“招不到生意” 又回到了机构,但也有大量个体户做得风生水起。

但它们的教学产品已经发生了天差地别的变化。个体老师从过去的“单纯授课 / 家教”,升级为“办学师”、“学习规划师”等多元角色,内容与服务形式更丰富。

-02-

教培消费人群迭代:客户在变化,需求在升级

家长群体的变化是教育机构决策的核心依据,当前最显著的特征的是“年轻化”与“认知升级”。

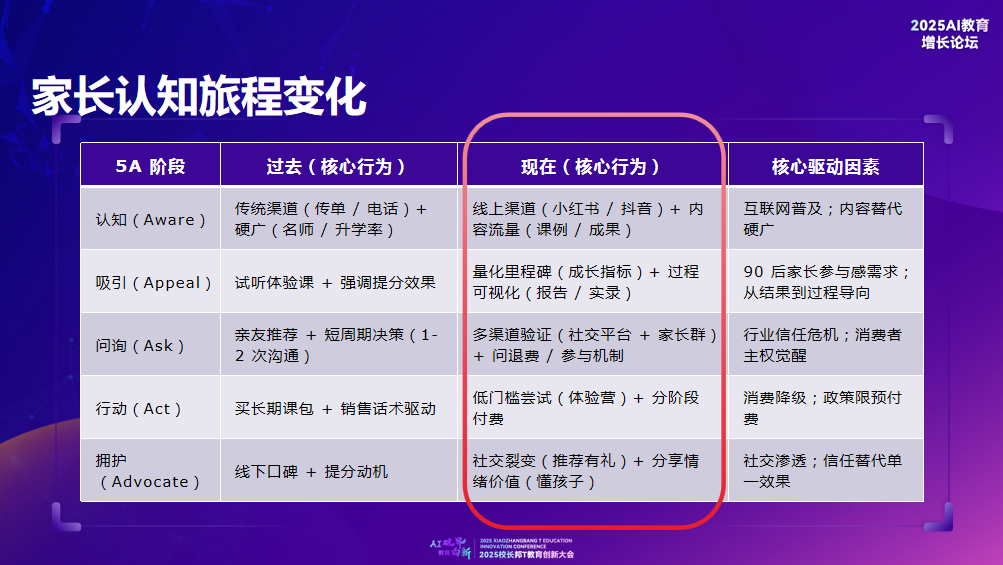

1)家长认知旅程变化:认知渠道转移

这一代家长是“互联网原生用户”,行为习惯完全围绕数字化展开。他们的认知旅程可以参考新媒体的 “5A 模型”(认知 - 吸引 - 问询 - 行动 - 拥护)。

核心变化就体现在“认知渠道”的转移:

过去,教育机构依赖地推、讲座、家长会等线下渠道获客;但现在的家长,更习惯通过小红书、抖音来主动搜索(如“某机构怎么样”、“某老师教学水平”、“二年级数学怎么学”),甚至会主动验证熟人推荐的信息——哪怕已经有人推荐机构,仍会去新媒体平台交叉验证。

比方说,南通一家本地知名机构的创始人一直没有布局抖音、小红书等新媒体平台,觉得自己本地口碑好、没有必要做,但实际搜索后发现,这些平台上已有大量家长咨询自己的机构,还有老师、顾问在平台上招商引流,这也让他意识到付费家长群体的行为变化。

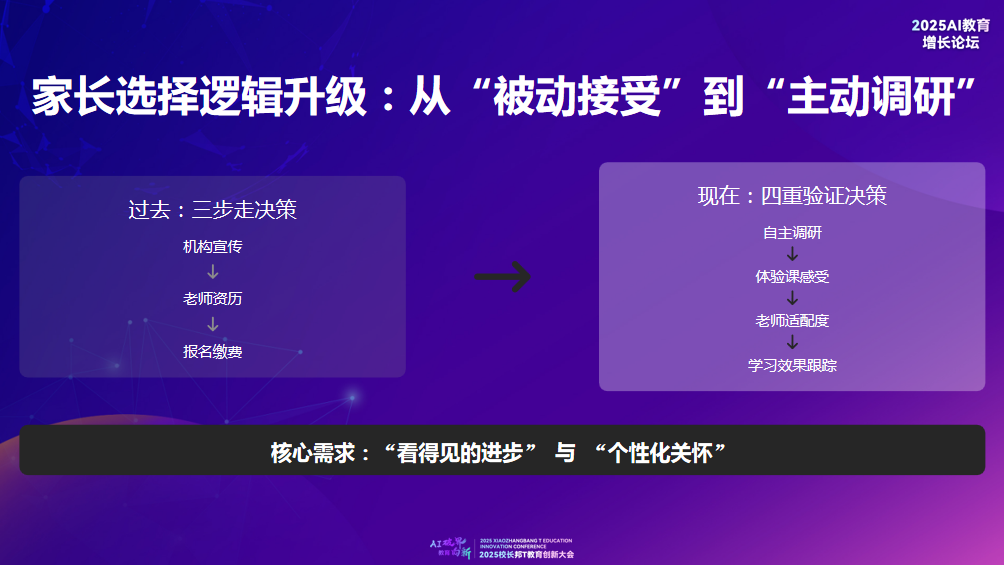

2)家长选择逻辑升级:从“被动接受”到“主动调研”

现在的家长普遍受过良好教育,不再轻易被“老师学历”、“机构宣传”所说服,甚至部分家长的学历都要高于授课老师。

他们会通过主动调研形成对学习效果的判断。他们不需要亲自参与教学,但需要“有逻辑、透明化的数据”来佐证孩子的进步。

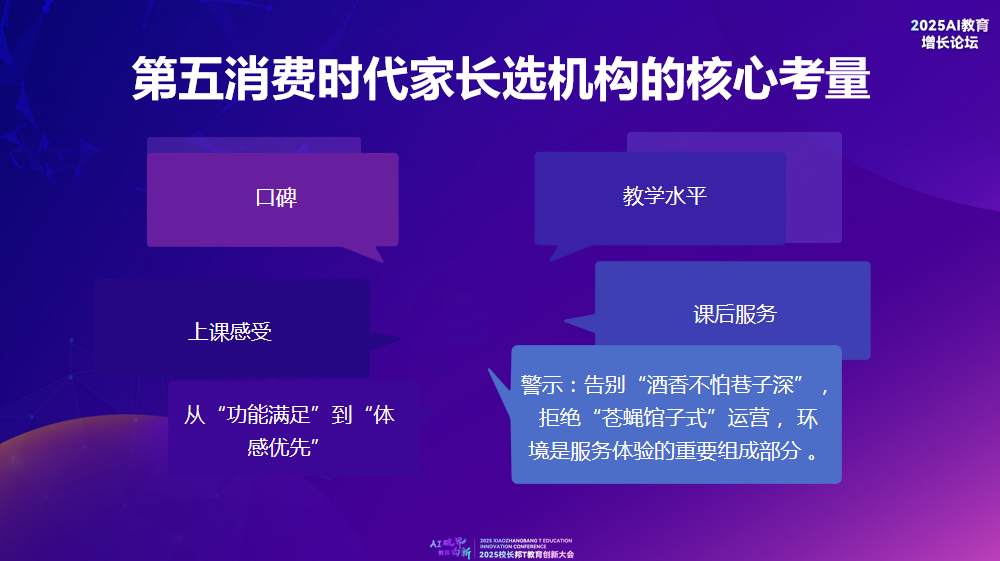

3)口碑延伸:从“结果导向”到“体验+结果”双核心

过去的口碑以“学习结果”为唯一核心,而第五消费时代的“情绪化经济”让“体验与感受”成为口碑的重要前置环节。消费者(家长和学生)更关注个人体验,这也是很多小众电商品牌能在1-2年营收破亿的核心原因。

比方说,过去大家觉得“苍蝇馆子味道好”,但现在北京、广州等城市的大排档已普遍升级装修,体验成为用户接受服务的首要考量。

放在教育领域同理,家长不仅关注孩子学得好不好,更关注学习过程中的感受,比如课堂氛围、服务响应、个性化关注等等。

-03-

学生在变化:AI浪潮下的学习行为变迁

AI对教育行业的最大价值,就是破解“因材施教”的困局。

过去“因材施教” 一直是教育理想,但在传统商业模型下几乎无法实现——好资源规模化、个性化是个“不可能三角”。而AI技术的出现,虽并不能100%实现个性化,但是可以通过技术手段大量降低个性化的实现成本,让“因材施教”进入“可调和、可接受”的范围,这是AI对教育行业最根本的改变。

使用者(学生)的变化也是非常重要的。

如果说90后是 “互联网原生代”,那么10后、20后就是“AI原生代”——他们出生并成长于AI时代,从小接触AI工具,对技术的接受度和应用能力远超预期。

比方说,人大附中的学生已经大量使用AI工具辅助完成作业(如DeepSeek、豆包),甚至用 AI完成《红楼梦》精读,水平超过文科本科学生,而且难以被检测。

学生不再盲目认同“老师说的都对”,而是会用AI验证老师的讲解或自己的学习内容。因此我建议教育机构和老师主动适应并善用AI工具,而不是抵触。

AI的应用核心并不是解决“大而全的复杂问题”,而是拆解为具体场景、具体任务,通过“智能体(agent)”提升精准度和实用性。

我们已搭建整套AI智能体商城,聚焦教育中的细分场景,比如:

AI搜图:输入数学函数、英文单词,瞬间生成对应图形或匹配内容;

作业预批改:批量提交学生作业,AI快速完成批改与反馈;

AI助教:通过录课视频、课堂材料二次学习,精准反馈学生课堂知识点掌握情况,不做额外拓展,确保信息准确。

-04-

AI催生教培新机遇和冲击

接下来说一下我看到的三大市场机会。

1)线下机构:升级产品与体验,打造 “高客单价” 核心竞争力

线下机构的核心机会在于“提供用户愿意支付最高价的产品”。线上和线下就好比餐厅和外卖——用户愿意为餐厅的环境、服务、体验支付高价,但排斥预制菜、差环境、差服务的餐厅。

线下机构应该利用AI技术升级产品与服务体验,拉高用户感知,巩固“高客单价”定位。

2)线上产品:从“传统录播/大班课”升级为“AI超级课程”

传统录播课或几万人、几百人的大班课客单价低,只要几百到1000元,但核心痛点是互动性弱、个性化不足。

AI超级课程的核心是“拆分大班为N个子班”,通过AI工具实现及时互动与个性化反馈,将客单价提升至2000元以上,满足用户对“高质量线上学习”的需求。

3)个体老师/小型机构:聚焦“极致个性化”,转型“办学师/学习规划师”

个体老师或小型机构的优势在于灵活性,可以通过“极致服务+个性化办学”,从“单纯授课”转型为“学生的办学师或学习规划师”,和学生、家长深度绑定,形成差异化竞争力。

-05-

总结与展望

尽管当前经济大环境有波动,家长的付费能力可能短期上下浮动,但他们对教育的需求只会“升级”而非“降级”。

教育机构不能因短期付费波动而降低产品质量。一旦产品降级,后续再升级会异常困难。我们的选择只有两个:要么升级产品,要么合理降价,而升级产品才是长期生存的核心。